发布日期:2025-07-19 15:48 点击次数:61

一、军工行业表现复盘:过往业绩亮眼,展现强大韧性

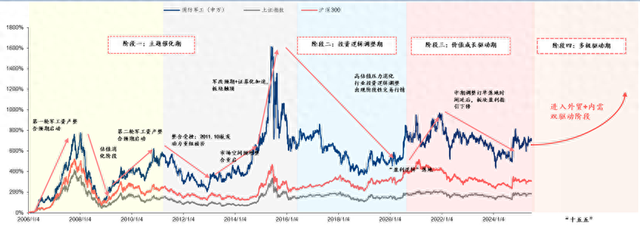

2006年以来,军工板块的投资逻辑经历了几次变化。其发展可以大致分成以下几个阶段:

第一阶段是“十一五”到“十二五”的市场空间预增期(2006-2015年)。2006年,军工板块拉开资产证券化序幕。当年1月,国防科工委提出,“十一五”期间,国防科技工业总收入要大幅增长,经济效益也要明显提升,还要初步形成一些具有国际竞争力的大企业集团。叠加军改预期,板块稳步上升。到2015Q4,场外配资日趋活跃,进一步助推军工板块的热潮。

第二阶段是“十三五”的逻辑调整期(2016-2020年)。这一时期,板块处于估值消化、市场风险偏好收紧以及板块结构改革的三重阶段叠加期,这些因素共同抑制了军工行情,只有偶尔会出现阶段性的交易机会。

第三阶段是“十四五”的成长驱动期(2021年至今)。随着“十四五”规划的实施,军工行业进入了新的发展周期,企业业绩释放,板块证券化水平提高,龙头企业的盈利前景也逐渐清晰。这一阶段军工板块的投资逻辑和实际驱动因素已经转变为业绩驱动。

展望未来,“十五五”将是多极驱动期。在国内,军工行业将迎来“十五五”发展的新机遇,同时军贸市场也在不断开拓,板块有望逐步形成第二增长曲线。

二、军工行业展望:供需共振,行业反转可期

(一)需求侧:多重因素驱动,需求旺盛

从国内发展态势来看,“十四五”规划已进入冲刺攻坚期,2027年建设目标的实现近在眼前。历经全面整顿的传统军用航空产业,正积蓄能量,处于需求全面复苏的临界点,军费预算的持续高增速为这一复苏提供了坚实支撑。近年来我国国防建设投入稳居高位,2025年度军费预算达17846.65亿元人民币,同比增长7.2%,连续四年增幅超7%,不仅提振了板块投资信心,更为军工行业总需求提供了成长保障。同时,新型装备型号的陆续亮相催生了批量订单需求,我国第二款全新五代机歼-35的问世便是典型代表,加之其他先进航空装备的需求拉动,军用航空产业有望在“十四五”末期至“十五五”阶段,迎来新一轮高景气增长周期。

国际市场上,军贸产品正成为海外需求增长的核心引擎。2023年航空工业集团将军贸定为“主责主业”后,2024年埃及采购歼-10C、洪都航空和中直股份产品获出口订单等进展不断。俄乌冲突中,无人机跻身主战装备,双方军用无人机损失超6.9万架,推动全球低成本装备采购热潮,乌克兰2024年无人机产能达400万架、俄罗斯产能增10倍,我国在该领域技术积累与之契合,出口空间广阔;2025年印巴冲突中,巴基斯坦使用中式装备击落多架印军先进战机,作为我国最大军贸出口客户,巴方采购的中式装备占其进口额超80%,体系化优势显著,既拉动需求又扩大国际影响力。军贸产品利润高、成长空间大,随更多先进机型出口,海外需求将提升需求端弹性。

(二)供给侧:改革创新驱动,潜力巨大

在供给侧视角下,军工行业正经历着深刻变革。近年来,以AI为代表的通用科技与军用特种技术迅猛发展,深度影响着武器装备形态与作战理念。机器人、AI等技术不断向军事领域渗透,通用科技与军用特种技术相互融合,使装备发展速度领先于军方实际需求,提升了供给端对军方需求的影响力。同时,新技术激发了大量潜在需求,丰富了装备形态与应用场景,并大幅缩短了军品科研生产范式周期。

经过过去两年调整,军工行业呈现出积极变化。2023-2024年,行业开展招标采购整顿规范工作,虽部分公司因处罚短期投标受限,但长期来看,招投标行为的规范促使行业业务更加规范化、标准化,深度净化的行业环境有利于优质企业脱颖而出。同时,股权激励持续推进,国企混改通过实施中长期股权激励激发员工动能,2025年初至今,军工板块已有11家企业发布股权激励计划预案。此外,相比美国,我国军工整体资产证券化率仍有提升空间,多数集团资产证券化率较低,未来资本运作趋势明显,有望进一步提升资产证券化水平。

三、重点关注方向:把握核心赛道,分享行业红利

基于对军工行业的分析,以下几个方向值得重点关注:

重组方向:重点关注核心资产仍在体外的上市公司,以及资产证券化率较低的军工央企,如航天科技集团、中国兵器工业集团、中国航发集团等。

军贸方向:军贸是军工企业打开业绩天花板的重要发展方向,在俄乌冲突等地缘政治变化影响下,全球军贸供需格局将发生变化。

新域新质:军品领域包括无人机、远程火箭弹、水下装备等新质战斗力方向,民品领域包括大飞机、低空经济、商业航天等。

四、精准布局核心资产:抢占“制空权”

航空航天ETF(159227):跟踪国证航天指数,申万一级军工行业占比高达98.2%,是全市场军工含量最高的指数,聚焦军工细分空天力量,成分股覆盖战斗机、运输机、直升机、航空发动机、导弹、卫星、雷达等全产业链龙头,完美契合“空天一体”的战略方向。

从业绩上看,相比其他军工指数,国证航天指数近一年业绩更好,数据显示,自2024年6月30日到2025年6月30日,国证航天指数收益率36.6%,超过中证国防指数(31.5%)、中证军工指数(30%)和军工龙头指数(27%)。

前十大重仓股包括:

注:数据来源:wind,军工含量对比为全市场现有军工类ETF跟踪的指数,分别为CN5082.CNI(国防军工含量占比98.2%)、980076.SZ(59.7%)、399967.SZ(81.4%)、399973.SZ(90.5%)、931066.CS1(94.8%),申万一级分类,时间截至2025.6.30。